要闻分享| 关注中国| 逆耳忠言| 不平则鸣| 情感天空| 健康生活| 流行时尚| 保险理财| 讽刺幽默| IT与游戏| 信息交流| 华发移民| 华发工作| 摄影美图

社会聚焦| 旅游天地| 娱乐八卦| 音乐视频| 校友互动| 网络社区| 房屋安家| 教育培训| 中医瑰宝| 专栏作者| 科技文化| 华发留学| 华发红娘| 关于本站

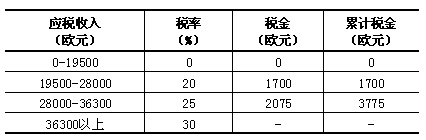

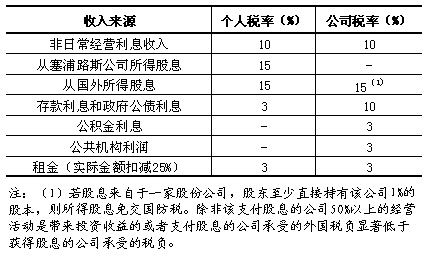

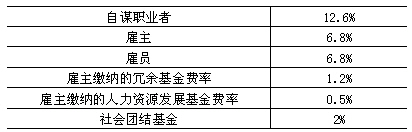

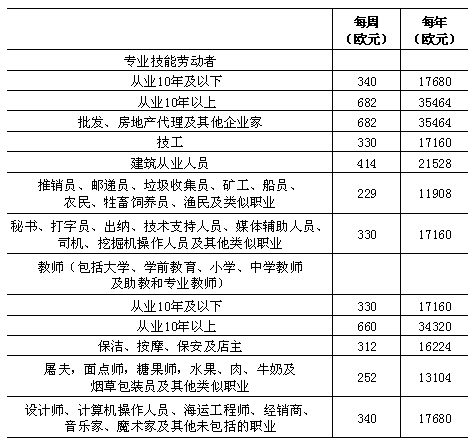

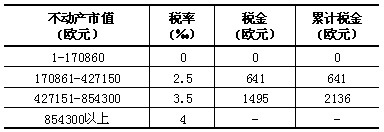

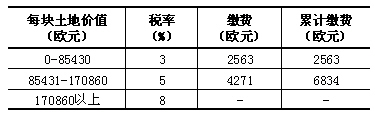

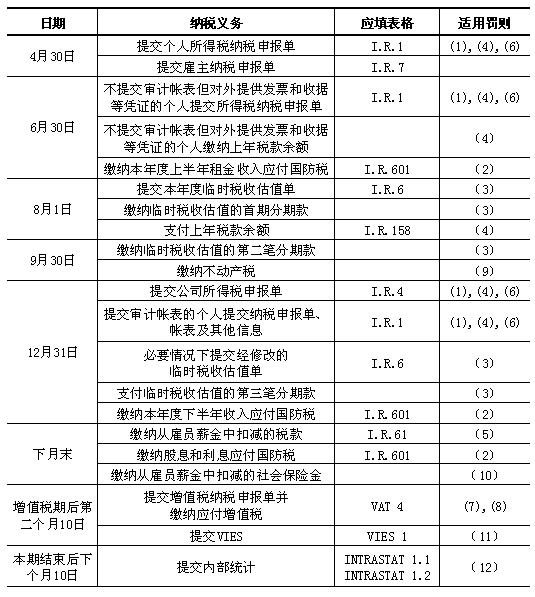

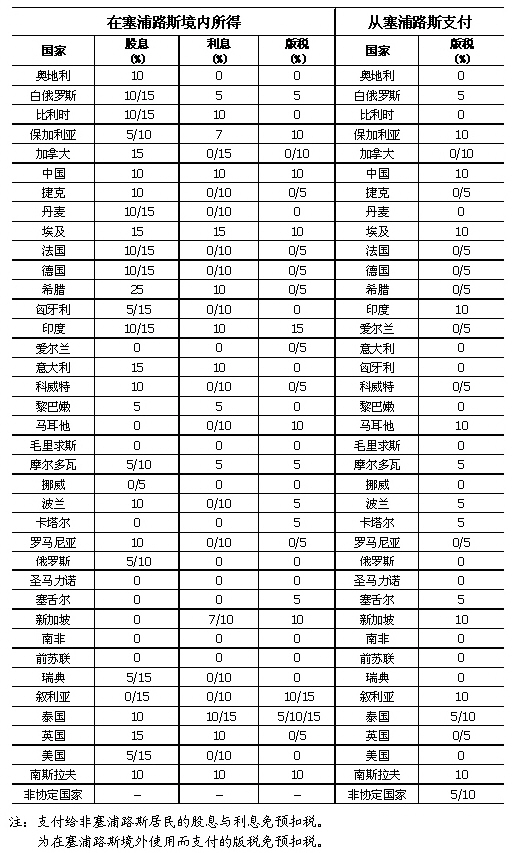

2004年塞浦路斯加入欧盟以后,对其税收管理体制进行了大幅改革,不仅与欧盟规定保持一致,同时亦完全符合OECD承诺要求。总体而言,塞凭借优越的地理位置,较低的税率水平,欧盟成员国身份及发达的双重征税协定网络,成为跨国公司进行国际税收筹划的理想选择地之一。 塞浦路斯税收体制主要包括所得税、国防税、增值税、资本利得税、不动产税、印花税等。 一、所得税 征税对象。塞浦路斯将征税对象分为税收居民和非税收居民。每一公历年度内在塞停留累计超过183天的个人视为个人税收居民;实际管理与控制在塞浦路斯的公司被视为公司税收居民。税收居民应对其在全世界范围内取得的收入进行纳税,包括利润、工资、股息、利息、贴现、租金、土地使用费以及商誉利益等。非税收居民只对其来自塞浦路斯境内的收入进行纳税,包括在塞获得的利润、工资、养老金、租金、商誉利益和专业活动收入及戏剧、音乐演出收入等。 基本税率。 (1)个人所得税。税率如下  (2)公司所得税税率统一为10%。 (2)公司所得税税率统一为10%。(3)公司型公共机构所得税税率为25%。 豁免项。(1)一次性支付的退休金、经折算的养老金和死亡赔付金,个人免交所得税。(2)人寿保险和公积金本金,个人免交所得税。(3)奖学金及其他教育捐赠,个人免交所得税。(4)宗教、慈善及教育类公共机构,免交所得税。(5)合作社内部成员间交易收入免交公司所得税。(6)教育、文化及科研机构的外国高级雇员收入免交个人所得税。(7)外国外交人员和领事人员,免交个人所得税。(8)塞当地政府机构免交所得税。(9)养老基金、公积金及保险基金免交所得税。(10)专门从事艺术、科学及体育推广的公司免交公司所得税。(11)特别立法项下的特别拨款和补助金,免交个人所得税。(12)寡妇抚恤金,免交个人所得税。(13)利息收入,免交个人所得税;日常经营中的利息收入,免交公司所得税,非日常经营中的利息收入,公司所得税减免50%。(14)股息收入,免交个人所得税和公司所得税。(15)在塞工作的雇员被雇用前定居在国外,自被雇用年1月1日起三年内个人所得税减免20%,上限为8543欧元。(16)证券销售收入,免交个人所得税和公司所得税。(17)在塞境外设立的常设机构获得的利润免交个人和公司所得税,除非该机构直接或间接获得投资收益的经营活动占50%以上或者外国税负大幅低于塞浦路斯税负。(18)一公历年度内在塞境外为外国雇主服务90天以上的雇员,免交个人所得税。 资本备抵。不同资本品适用不同的年折耗率:(1)工业建筑,4%。(2)农业建筑,4%。(3)商业建筑,3%。(4)旅店建筑,4%。(5)机器、厂房及家具,10%。(6)农业及动物饲养机器及设备,15%。(7)电脑硬件及操作系统软件,20%。(8)应用软件,1709欧元以下的年折耗100%,超过1709欧元的年折耗33.3%。(9)工具,33.3%。(10)拖拉机、挖掘机、挖沟机、起重机及推土机,25%。(11)汽车(轿车除外)及摩托车,20%。(12)新货船,8%。(13)新客船,6%。(14)二手货船和客船及附加资本支出,根据船运登记机构颁发的证书所定船只预期使用年限逐年分摊。 扣减项。个人所得税扣减项:(1)房屋出租费用,扣减租金收入的20%。(2)房屋租用支付的利息。(3)工会或专业协会入会费。(4)慈善捐赠。(5)社会保险费、人寿保险费、养老保险费及医疗保险费,最高扣减额为扣减前应税收入的1/6。其中,人寿保险受益人必须是纳税人本人,而非其配偶。受益人为其配偶的人寿保险扣减额对于2003年1月1日前生效的保险单仍然适用。年保险费最高限额为保险金额的7%。对于自发行日起3年内即终止的人寿保险,保险费扣减30%,自发行日起4-6年内终止的人寿保险,保险费扣减20%。公司所得税扣减项:(1)经营场所、厂房、机器及运输工具的维修费用。(2)雇主所纳社保金。(3)呆坏账。(4)研发支出。(5)专利、技术使用费。(6)教育、文化及其他慈善捐赠。(7)古迹保护或修复支出,建筑面积100平方米内最高598欧元,101-1000平方米最高513欧元,1000平方米以上最高342欧元。(8)置办经营用资产所付利息。(9)教育基金费用及大学、学院、学校及其他教育机构的教育花费。(10)应收租金费用。(11)房屋租用利息支出。 非扣减项。(1)包括上下班往返交通费用等的私人或家庭开支。(2)自有自用经营场所租金收入。(3)实缴资本收益或利息收入。(4)企业经营用物品私用成本。(5)获取收益未完全付清的费用或开支。(6)资本投入或准备用于资本投入的资金。(7)不动产整修、改装和增添费用。(8)能获保险赔付或损害赔偿合同保障的支出。(9)不以赚取收益为目的的经营场所修护费用。(10)税收。(11)无偿捐助。(12)超过企业收入总额1%的宴请、娱乐开支,不超过1%的娱乐开支则最高可扣减17086欧元。(13)私人机动车费用。(14)购置私用机动车和其他非经营用资产所付成本的利息,直至该资产购买满7年后。 特别税率。(1)外国养老金。3417欧元及以下免交个人所得税,3417欧元以上,个人所得税率为5%。(2)根据《海运法》,船运管理公司所得税率为4.25%。(3)非塞浦路斯居民在塞境内获取的版税、奖金、补偿或其他收入,所得税率10%。(4)非塞浦路斯居民在塞境内获得的电影放映机租金收入,所得税率5%。(5)非塞浦路斯居民在塞境内从事专业活动和参加足球俱乐部及其他体育运动的公共演出收入,所得税率为10%。 纳税损失。(1)一般地,一个纳税年度内的损失可直接从该年收入中抵消。如果损失不能完全被抵消,则可结转至下期继续冲抵。(2)若公司股权发生改变或公司经营性质发生实质变化,则自损失发生年度起三年内,损失不可结转至下年。(3)一集团内,一子公司损失可与另一子公司利润相冲抵,但仅限于同一纳税年度内。两家公司视为同一集团,必须具备以下两个条件之一:一公司拥有另一公司75%的股权;第三家公司分别拥有两家公司75%的股权。(4)在塞浦路斯以外的经营损失可由同一纳税年度的其他收入冲抵。(5)个体经营或合伙企业等任何形式企业转为公司制企业,原企业累计损失均可转移至公司。 二、国防特别税 任何塞浦路斯纳税居民均须缴纳国防特别税。 税率:  退税。个人年收入(包括利息)不超过11960欧元的可享受3%的退税。 退税。个人年收入(包括利息)不超过11960欧元的可享受3%的退税。外国税抵扣。若国防税应税收入项下已向塞浦路斯之外的其他国家缴纳税款,则可从应纳国防税中扣减该外国税,不论是否与该国家签订避免双重征税协定。 收益认定。公司基于70%的税后账面利润缴纳15%的国防税。该利润包括2年内所获股息,不包括上年结转的损失抵扣。此收益认定法不适用非塞浦路斯居民股东利润分配。 三、社会团结基金 社会团结基金由雇主缴纳,金额为雇员薪金的2%(雇员薪金没有上限)。 四、社会保险 社保费率如下:  上述税率草案尚未通过国会正式批准,暂行税率如下: 上述税率草案尚未通过国会正式批准,暂行税率如下: 薪酬上限。周薪制雇员每周薪酬最高为924欧元,年薪最高为48048欧元。月薪制雇员每月薪酬最高为4004欧元,年薪最高为48048欧元。 薪酬上限。周薪制雇员每周薪酬最高为924欧元,年薪最高为48048欧元。月薪制雇员每月薪酬最高为4004欧元,年薪最高为48048欧元。薪酬下限。对于自营职业者,计算社会保险依据的薪酬须满足最低薪酬标准。各职业薪酬下限如下:  五、资本利得税 五、资本利得税处置在塞浦路斯境内的不动产获得的利润以及出售在塞拥有不动产的非上市公司股权获得的利润,须缴纳资本利得税。 税率及利润计算。资本利得税率为处置不动产净利润的20%。处置不动产获得的收益减去不动产成本(或基于1980年1月1日的扣除通货膨胀因素的不动产市场价值,两者取 其高)。通货膨胀率通过官方发布的零售价格指数计算得出,1980年1月1日该指数为35.40(基期2005=100)。 豁免项。下列不动产处置免交资本利得税:(1)由于死亡导致的财产转让。(2)赠与三代以内血亲。(3)赠与公司,只要该公司股东为赠与人家族成员且在接受赠与5年内仍为赠与人家族成员。(4)家族公司(股东均出自同一家族)把受赠得到的不动产赠与给任何一股东,且该资产须由受赠人至少持有3年。(5)赠与国家或地方政府用于教育或其他慈善目的或赠与经批准的正规慈善机构。(6)根据农地法进行的交换和售卖。(7)按照等值原则进行的不动产交换。(8)处置上市公司股票获得的收益。(9)在重组情况下进行不动产或股票转让而获得的收益。个人出售不动产收入低于下列金额享受免税:(1)出售自有住宅,85430欧元。(2)农民出售农地,25629欧元。(3)出售其他不动产,17086欧元。 六、不动产税 塞浦路斯对不动产所有者(包括个人和法人)每年1月1日征收不动产税,于9月30日缴纳。税值根据1980年1月1日该不动产市值计算。税率如下:  七、土地注册费 土地转让费率如下:  抵押费率。土地抵押转让费率为抵押贷款金额的1%。 抵押费率。土地抵押转让费率为抵押贷款金额的1%。八、印花税 塞浦路斯对经济活动中签立的各种收据、合同、公司注册证明及股票发行凭证等文件征收印花税。 收据印花税。3-34欧元应税3分;34欧元以上应税7分。 合同印花税。170860欧元及以下,征收1.5‰;170860欧元以上,征收2‰加256欧元;最高征税限额17086欧元;不定额合同征收34欧元。 有限责任公司注册印花税。固定税金103欧元加注册资本的6‰。 有限公司发行股票印花税。17欧元。 免税条件:由于公司重组而进行的交易免缴印花税。 九、证券交易特别税 2008年1月1日至2009年12月31日期间,所有证券交易均须缴纳证券交易特别税。该税由证券出售人缴纳,塞浦路斯证券交易所代收后上缴国家。个人及法人税率均为0.15%。 免税条件:(1)证券发行者发行并购回证券。(2)不可转换公司债交易。(3)信用债券、发展股及政府证券交易。(4)父母赠与子女或配偶间或三代以内血亲间赠送证券。(5)由于死亡导致的证券转让。 十、增值税 在塞浦路斯境内出售商品、提供服务及从欧盟以外第三国进口均须缴纳增值税。 税率如下:(1)出口,提供食品、药品和疫苗,进出口贸易佣金,国际航空、海运客运、货运及相关服务(欧盟内货物运输除外),船运管理服务,置于海关仓库、保税仓库和免税区的进口、临时进口、转口或转运货物,已经进口但尚未清关的货物,以上税率为0%。(2)提供包括鱼鸟食物等的动物饲料,提供肥料,提供棺材,提供服务,路面清洁服务,垃圾收集和处理(当地政府提供的服务除外),作家、作曲家和艺术家提供的服务,美发服务,私人驻扎的改良和修缮,提供水、果汁制品和饮料(不包括提神饮料、酒精饮料、啤酒和葡萄酒),提供液化石油气、报纸、书籍、杂志和类似物品,给丧失行为能力的人提供的各种货物,提供冰激淋、薯片和椒盐果仁,提供除0%税率以外的药品和疫苗,城乡公交服务,学校食堂提供的餐饮服务,以上税率为5%。(3)出租车客运及承运的行李,餐馆及其他餐饮服务提供的食物(不包括酒精饮料及学校食堂提供的餐饮),酒店膳宿,以上税率8%。(4)除以上三种税率外的所有货物和服务的提供,税率均为15%。 免税条件:(1)租金;(2)提供不动产(除新建筑外);(3)保险与金融服务;(4)医疗服务;(5)教育服务。 增值税登记。增值税纳税人必须进行增值税登记注册。(1)若在某纳税年度最后一个月的月末增值税应税金额超过15600欧元,则在该月月末进行登记。(2)任何时间均可登记注册,只要能合理地预计增值税应税金额在未来30天将超过15600欧元。营业额低于15600欧元的,增值税自愿登记。 营业机构或常住地址在塞浦路斯,但在塞以外提供在塞境内应属于增值税应税范围的商品或服务,对于这些境外活动,增值税自愿登记。 不可退回税。(1)非员工的个人娱乐支出;(2)购买最多9座的私家轿车。 十一、船运管理服务特别税率 船运管理服务包括一定条件下的船员招聘、技术及财务管理相关服务等。税率如下:(1)通过提供船运管理服务获得的收入,所得税率为4.25%。(2)船运管理服务公司可有两种纳税选择:一是按照利润缴纳4.25%的税;二是支付25%的船只吨位税,已缴纳吨位税的挂塞旗船只不再重复纳税。(3)直接或间接从挂塞旗船只运营利润中获得的红利或通过提供船运管理服务获取的收益,免征国防税。 十二、税收日历及偷税漏税罚则  (1)纳税人未及时提交纳税申报单,处以每天不超过17欧元的罚款直至完成申报;或12个月以下监禁;或两者兼用。无故漏缴任何一项税款,则除补缴税款外,还应缴最高3417欧元的罚金及漏缴税款数额两倍的罚款。 (1)纳税人未及时提交纳税申报单,处以每天不超过17欧元的罚款直至完成申报;或12个月以下监禁;或两者兼用。无故漏缴任何一项税款,则除补缴税款外,还应缴最高3417欧元的罚金及漏缴税款数额两倍的罚款。(2)超过6个月期限后,按8%的年率自拖欠之日起按日计算利息。 (3)未及时缴纳临时税收估值的任一分期款项,按8%的年率计算利息。不提交临时税收估值单而由税务局出具估值单的,按8%的年率计算所欠税款利息外加临时税款总额5%的罚款。若临时应税收入估值低于最终确定的应税收入的75%,则上述罚款额追加税款缺口的10%(利息按足月计)。 (4)应税款到期未付,按8%的年率计算利息(利息按足月计)。逾期30天未付追加5%的罚款。及时提交纳税申报单且根据申报单及时纳税者免于处罚,同时法律规定自提交纳税申报单之日起三年后由税务局出具纳税评估证明。 (5)延迟纳税将自应税之日起按8%的年率征收利息,并额外支付每月1%的罚金直至完税(利息按足月计)。 (6)延迟提交纳税申报单处以51欧元罚金。 (7)延迟提交增值税纳税申报单处以每份增值税单51欧元的罚金。 (8)延迟缴纳增值税处以税款金额10%的罚金,并按8%的年率在税款与罚金总额的基础上计算利息(利息按足月计)。 (9)利息自应交或应缴之日起按8%的年率计算。 (10)延迟缴纳税款处以每月拖欠款3%的罚金,罚金总额不超过税款总额的27%。 (11)延迟提交VIES处以每月51欧元的罚金,最多三个月。三个月内未提交,罚金升至最高2562欧元。 (12)延迟提交INTRASTAT处以每工作日8欧元的罚金,最多30个工作日。30个工作日内未提交,罚金升至最高2562欧元。 附表:塞浦路斯签订的避免双重征税协定  文章来源:驻塞浦路斯使馆经商参处 |

Powered by Discuz! X3.4

© 2001-2017 Comsenz Inc.