вЊЮХЗжЯэ| ЙизЂжаЙњ| ФцЖњжвбд| ВЛЦНдђУљ| ЧщИаЬьПе| НЁПЕЩњЛю| СїааЪБЩа| БЃЯеРэВЦ| ЗэДЬгФФЌ| ITгыгЮЯЗ| аХЯЂНЛСї| ЛЊЗЂвЦУё| ЛЊЗЂЙЄзї| ЩугАУРЭМ

ЩчЛсОлНЙ| ТУгЮЬьЕи| гщРжАЫид| вєРжЪгЦЕ| аЃгбЛЅЖЏ| ЭјТчЩчЧј| ЗПЮнАВМв| НЬг§ХрбЕ| жавНЙхБІ| зЈРИзїеп| ПЦММЮФЛЏ| ЛЊЗЂСєбЇ| ЛЊЗЂКьФя| ЙигкБОеО

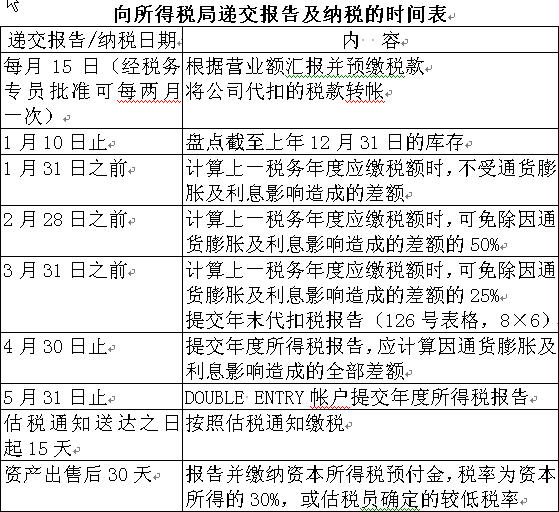

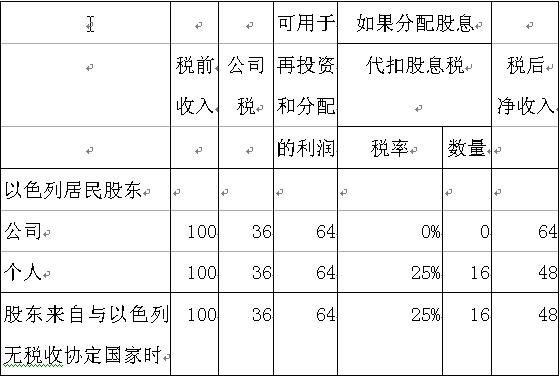

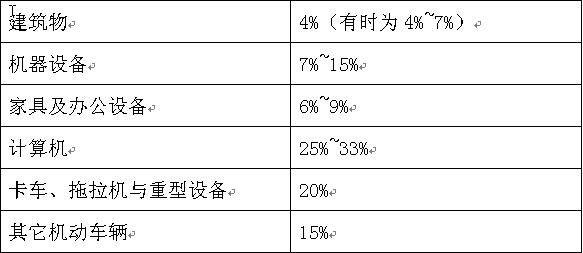

| вЛЁЂЫАЪежЦЖШгыЙмРэ ЁЁЁЁвдЩЋСаЫАЪежЦЖШЕФЛљБОддђгыЖрЪ§ЮїЗНЙњМвЯрЫЦЃЌЕЋ80ФъДњЕФИпЭЈЛѕХђеЭЦШЪЙвдЩЋСаВЩШЁСЫЙуЗКЕФСЊЯЕжЦЖШЃЌМЦЫуИїЯюЫАЮёЪБЭЈГЃвЊгыЯћЗбепЮяМлжИЪ§СЊЯЕЃЌгаЪБвВВЩШЁгыЭтЛуСЊЯЕЛђвдЭтБвНсЫуаЮЪНЁЃ ЁЁЁЁЮЊСЫХХГ§ЭЈЛѕХђеЭгАЯьЁЂЙФРјзЪБОЭЖзЪЃЌвдЩЋСадкЙ§ШЅЪЎФъжаВЛЖЯаоИФКЭВЙГфЫАЮёЗЈТЩЗЈЙцЃЌаЮГЩСЫвЛЬзЗЧГЃИДдгЕФЫАЪежЦЖШЁЃ ЁЁЁЁвдЩЋСаЪЧЪРНчЩЯЫАЮёИКЕЃзюжиЕФЙњМвжЎвЛЃЌ2006ФъзмЫАИКеМGDP39.1%ЁЃ ЁЁЁЁЃЈвЛЃЉЫАжж ЁЁЁЁвдЩЋСаЫАЮёАќРЈЪеШыКЭРћШѓЫАЁЂЙЄзЪЫАЁЂВЦВњЫАЁЂЙњФкВњЦЗКЭЗўЮёЫАЁЂНјПкЫАЁЂЙњМвБЃЯеЫАЕШЃЌСэЭтИїЕиЗНЁЂИїаавЕЛЙгавЛаЉИїздЕФеїЫАКЭНЛЗбЁЃУПжжЫАЖМгаЬиР§ЧщПіПЩвдгшвдМѕУтЁЃ ЁЁЁЁ1ЁЂЪеШыКЭРћШѓЫААќРЈЫљЕУЫАКЭзЪБОЫљЕУЫАЁЃ ЁЁЁЁ2ЁЂЙЄзЪЫААќРЈЙЭжїЫАЁЂЗЧгЏРћзщжЏдіжЕЫАЁЂН№ШкЛњЙЙдіжЕЫАЁЃ ЁЁЁЁ3ЁЂВЦВњЫААќРЈЕиВњдіжЕЫАЁЂВЛЖЏВњЙКТђЫАЁЂЭСЕиГіЪлЫАЁЃ ЁЁЁЁ4ЁЂЙњФкЩЬЦЗКЭЗўЮёЫААќРЈЙКТђЫАЁЂдіжЕЫАЁЂШМСЯЫАЁЂгЁЛЈЫАЁЃ ЁЁЁЁ5ЁЂНјПкЫААќРЈКЃЙиЙиЫАЁЂЙКТђЫАЁЂдіжЕЫАЁЂЗДЧуЯњЫАЕШЁЃ ЁЁЁЁ6ЁЂЙњМвБЃЯеЫАЪЕМЪЩЯЪЧЯђЙЭжїЁЂЙЭдБеїЪеЕФЙњМвБЃЯеЗбгУКЭЙЭдБвНСЦБЃЯеЗбгУЁЃ ЁЁЁЁ7ЁЂИїРржДееЁЂЗўЮёЁЂЪаеўЗбгУЁЃ ЁЁЁЁЃЈЖўЃЉЫАЮёЙмРэЛњЙЙ ЁЁЁЁЫАЮёЙмРэЛњЙЙжївЊЗжЮЊЫФРрЃК ЁЁЁЁ1ЁЂжабыеўИЎВПУХ ВЦеўВПЫљЕУЫАгыВЦВњЫАЫОИКд№еїЪеИїжжЫљЕУЫАгыВЦВњЫАЃЛКЃЙигыдіжЕЫАЫОИКд№еїЪегыНјПкЁЂЙњФкжЦдьКЭдіжЕЯрЙиЕФМфНгЫАЁЃСэЭтЃЌНЛЭЈВПЁЂЫОЗЈВПЁЂФкеўВПЕШЗжБ№ИКд№еїЪегаЙиЗбгУЁЂЗЃПюЕШЕШЁЃ ЁЁЁЁ2ЁЂЙњМвБЃЯеаЛсИКд№еїЪеЙњМвБЃЯеЗбКЭвНСЦБЃЯеЗбЁЃ ЁЁЁЁ3ЁЂИїЕиЗНеўИЎЗжБ№жЦЖЉЁЂеїЪеБОЕиЧјЕФЪаеўЫАЁЂЕиВњдіжЕЫАЕШЕШЁЃ ЁЁЁЁ4ЁЂЙњМвЙуВЅОжЁЂИлПкЬњТЗОжЕШЦфЫќВПУХИКд№еїЪеБОаавЕЕФгаЙиЗбгУЁЃ ЁЁЁЁЃЈШ§ЃЉЫАЮёБЈИцжЦЖШ ЁЁЁЁЫАЮёФъЖШНижЙгкУПФъ12дТ31ШеЃЌЙЋЫОгІздааМЦЫуЭъЫАЪеШыКЭЫАЖюЃЌВЂгкЫАЮёФъЖШНсЪјКѓ5ИідТФкЬсНЛФъЖШЫАЮёБЈИцЁЃЫАЮёБЈИцжаБиаыИНЩЯОЩѓМЦЕФЙЋЫОФъЖШВЦЮёБЈБэЃЌВЂгЩЙЋЫОЕФЖРСЂЩѓМЦЪІШЯжЄЁЃздЬсНЛЫАЮёБЈИцЕБФъФъЕзЦ№3ФъФкЃЌЫАЮёВПУХЖдЦфБЈИцНјааЩѓВщЁЃ ЁЁЁЁЮЈвЛЪеШыРДдДЪЧЙЄзЪВЂЧввбгЩЙЭжїДњПлЫАЕФИіШЫвЛАуЮоаыЬсНЛЫАЮёБЈИцЃЌГ§ЗЧЦфЪеШыГЌЙ§12.5ЭђУРдЊЃЌетКИЧСЫДѓВПЗжЙЭдБЁЃЦфЫќШЫЃЈАќРЈздЮвЙЭгЖЕФШЫЃЉБиаыдкЫАЮёФъЖШНсЪјКѓЕФ4дТ30ШежЎЧАЬсНЛЫАЮёБЈИцЁЃдкКЃЭтгЕгаВЦВњЛђЭЖзЪЕФШЫвВБиаыЬсНЛФъЖШБЈИцЁЃ ГйНЛЫАЮёБЈИцЛђГйНЛгІФЩЫАПюНЋБЛЗЃПюЁЃ  ЁЁЁЁдіжЕЫАБэИёвЛАугІУПдТЩъБЈЃЌЕБШЋФъгЊвЕЖюЕЭгквЛЖЈЯоЖюЪБЃЌПЩУПСНдТЩъБЈвЛДЮЃЈ1999Фъ1дТЙцЖЈЮЊ56.5ЭђаЛПЫЖћЃЉЁЃ ЁЁЁЁЕНСЫдіжЕЫАЕНЦкШеЁЂвЛЖЈЪ§ЖюЃЈ1999Фъ1дТЙцЖЈЮЊ13592аЛПЫЖћЃЉвдЯТЕФдіжЕЫАЭЫЫАЕНЦкШеЁЂЛђЕНЦкЮоашНЩФЩдіжЕЫАЪБЃЌПЩЭЈЙ§гЪеўвјааЛђШЮвЛЩЬвЕвјааЗжааЬсНЛдіжЕЫАБЈБэЁЃШчЙћгІЭЫЫАЖюГЌЙ§ЩЯЪіЙЬЖЈЪ§ЖюЃЌдђгІЯђДцЗХИУЙЋЫОЕЕАИЕФЕиЧјдіжЕЫААьЙЋЪвЬсНЛБЈБэЁЃЕБЩЯЪіЯоЖювдЯТЕФдіжЕЫАЭЫЫАЕНЦкЪБЃЌИУЯюЭЫЫАВЛНјШыЙЋЫОЕФвјааеЪЛЇЃЌЖјЪЧдкЯТдТБЈБэжаЖдгІИЖЫАЖюНјааГхЕжЁЃ ЁЁЁЁЯђЕиЧјдіжЕЫААьЙЋЪвЬсНЛБЈБэЪБЃЌБиаыЭЌЪБЬсНЛЕк874КХБэИёЃЈгаЙиЫАЮёЗЂЦБЯИНкМАгаЙиНјПкЮФМўЯИНкЃЉКЭЕк875КХБэИёЃЈгаЙиНјПкЮФМўНјвЛВНЯИНкЃЉЁЃдкЕквЛИігЊвЕФъЖШЃЌЫљгаетРрЗЂЦББиаыШЋВПЬсНЛИјдіжЕЫААьЙЋЪвЃЈЕкЖўФъКѓЬсНЛ85%ЕФЗЂЦБЃЉЁЃзюКУФмДјЩЯЗЂЦБдМўМАИДгЁМўЃЌвђЮЊгаПЩФмашвЊНЋИДгЁМўСєгУБИВщЁЃ ЁЁЁЁШчЙћЯђЕиЧјдіжЕЫААьЙЋЪвЬсНЛЕФБэИёжаКЌгаЭЫЫАФкШнЃЌЭЫЫАПюЭЈГЃдкБЈБэЬсНЛКѓ30ЬьФкжЇИЖЁЃФГаЉЗћКЯвЊЧѓЕФГіПкЩЬПЩвдЯэЪмдіжЕЫАПьЫйЭЫЫАД§гіЁЃ ЁЁЁЁБОЩэвВПЊеЙГіПквЕЮёЕФНјПкЩЬПЩЯэЪмЬиБ№Д§гіЃЌвдЗНБуЦфжЇИЖНјПкдіжЕЫАЁЃ ЁЁЁЁЃЈЫФЃЉДњПлЫА ЁЁЁЁвдЩЋСаЙуЗКЪЕЪЉДњПлЫАжЦЖШЃЌЙЄзЪЁЂЗўЮёБЈГъЁЂРћЯЂЁЂЙЩЯЂЁЂЯњЪлЕШДѓВПЗжЪеШыОљашДњПлЫАЁЃ ЁЁЁЁЙЄзЪЫљЕУЫАВЩШЁРлНјжЦЃЌзюИпЫАТЪЮЊ50%ЃЌЦфЫќДњПлЫАЫАТЪвЛАувВВЛГЌЙ§50%ЁЃЭтЙњОгУёЕФЙЩЯЂЁЂРћЯЂЁЂАцЫАЕШЪеШыЕФДњПлЫАЫАТЪвЛАуЮЊ25%ЁЃКЫзМЦѓвЕЙЩЯЂЕФЫАТЪЮЊ15%ЃЌШчЙћЗћКЯвдЩЋСагыЭтЙњЧЉЖЉЕФБмУтЫЋжиеїЫАаЖЈЃЌЫАТЪПЩФмИќЕЭЁЃ ЙЋЫОМАздЮвЙЭгЖШЫдБгІУПдТЛђУПСНдТдЄНЛвЛВПЗжЫАПюЃЌШчЙћРлМЦЫАПюПЩФмГЌЙ§ИУФъЖШгІНЩЫАПюЕФЛАЃЌПЩвдЩъЧыЩйНЩЛђУтНЩЁЃГЌЙ§ИУФъЖШгІНЩЫАПюЕФВПЗжВЛгшЭЫЛЙЃЌЕЋПЩвдГхЕжвдКѓЕФгІНЩЫАПюЁЃ ЁЁЁЁвдЩЋСавбОгыжаЙњЁЂУРЙњЕШ29ИіЙњМвЧЉЪ№СЫБмУтЫЋжиеїЫАаЖЈЃЌЙцЖЈСЫДњПлЫАЫАТЪЁЃ ЁЁЁЁЃЈЮхЃЉУРдЊМЧеЪ ЁЁЁЁЭтЙњЭЖзЪепгЕга25%вдЩЯЙЩЗнМАЯрЙиЙЩЖЋШЈРћЕФЙЋЫОПЩвдгУУРдЊМЧеЪЃЛдкКЯЛяЦѓвЕжаЃЌШчЙћЫљгаКЯЛяШЫЖМЪЧЭтЙњОгУёЃЌЫљгаЭЖзЪМАДћПюОљвдЭтЛуЮЊжїЃЌвВПЩвдгУУРдЊМЧеЪЁЃ ЁЁЁЁВЩгУУРдЊМЧеЪЕФЙЋЫОВЛЪмЁЖЭЈЛѕХђеЭЗЈЁЗЕФдМЪјЃЌЮоаыМЦЫуЭЈЛѕХђеЭвђЫиЖдЫАЮёМЦЫуЕФгАЯьЃЌЖјЪЧАДеевдУРдЊМЦЫуЕФЭъЫАЪеШыНЩЫАЁЃ ЁЁЁЁЁЁЁЁЁЁ ЁЁЁЁЖўЁЂЫљЕУЫАЃЈIncome TaxЃЉ ЁЁЁЁвдЩЋСаЁЖЫљЕУЫАЬѕСюЁЗЃЈIncome Tax OrdinanceЃЉдДгкгЂЙњЗЈЬхЯЕЃЌгыУРЙњЁЖЙњФкЪеШыЗЈЁЗЃЈInternal Revenue CodeЃЉЯрЫЦЁЃДЫЭтЛЙгавЛЯЕСаЙцЖЈЁЂЭЈжЊзїЮЊСЂЗЈЕФВЙГфЁЃМЦЫуЫљЕУЫАЪБЭЈГЃвЊПМТЧЭЈЛѕХђеЭвђЫиЕФгАЯьЁЃ ЁЁЁЁГЃзЁдквдЩЋСаЕФЙЋЫОМАИіШЫОљгІЮЊЦфдквдЩЋСаЛёЕУЕФЪеШыНЩЫАЁЃвђЮЊдквдЩЋСаНјааЕФЙЄзїЖјДгЙњЭтЕУЕНЕФЪеШывВгІБЛЪгЮЊдквдЩЋСаЛёЕУЕФЪеШыЁЃАќРЈЩЬвЕРћШѓЁЂЙЄзЪМАЦфЫќБЈГъЁЂЙЩЯЂМАРћЯЂЁЂВЙжњМАЭЫанН№ЁЂзтН№МАЦфЫќВЛЖЏВњЪеШыЁЂЦфЫќзЪВњЪеШыЁЂзЈРћЩЬБъМАЦфЫќШЈРћГіЪлЪеШыЁЂГіЪлВЦВњЛёЕУЕФзЪБОЪеШывдМАЦфЫќЮДУїШЗСаЮЊУтЫАЖдЯѓЕФЪеШыЁЃ ЁЁЁЁвдЩЋСаОгУёдкЙњЭтЛёЕУЕФЪеШыШчЙћНіНівђЮЊЯЕдкЙњФкЪеШЁИУПюЯюЖјНЩЫАЃЌЦфЫАЖюАДвдЯТЧщаЮжаНЯЕЭЕФвЛжжМЦЫуЃК ЁЁЁЁ1ЁЂЪЕМЪЪеШЁН№ЖюЕФ25%ЃЛ ЁЁЁЁ2ЁЂАДе§ГЃЫАТЪЖдЪеШызмЖюЪеШЁЃЌВЂМѕШЅвбдкЭтЙњНЩФЩЕФЫАЖюЁЃ ЁЁЁЁВЛдквдЩЋСаГЃзЁЕФЙЋЫОКЭИіШЫвВгІЮЊЦфдквдЩЋСаЛёЕУЕФЪеШыНЩЫАЃЌЕЋЯэЪмгХЛнЫАТЪЁЃ ЁЁЁЁЃЈвЛЃЉИіШЫЫљЕУЫА ЁЁЁЁИіШЫЭЈЙ§жїЖЏЫљЕУЃЈРЭЙЄЁЂУГвзЁЂжАвЕЕШЃЉЛђБЛЖЏЫљЕУЃЈЙЩЯЂЁЂзтН№ЁЂРћЯЂЕШЃЉЧўЕРДгвдЩЋСаЛёШЁЕФЪеШыгІЕБНЩФЩИіШЫЫљЕУЫАЁЃ ЁЁЁЁ1ЁЂЫАТЪ ЁЁЁЁИіШЫЕФЙЄзЪЫљЕУЫАгЩЙЭжїДњПлЃЌВЩШЁГЌЖюРлНјжЦЫАТЪЃЌВЂИљОнИіШЫЬѕМўВЛЭЌЯэЪмгХЛнеўВпЃЌШчЯТБэЫљЪОЁЃ  ЁЁЁЁдкЙњЭтБЛбћЧыЕНвдЩЋСаЙЄзїВЂЯэЪмЭтЙњзЈМвД§гіЕФЗЧвдЩЋСаОгУёПЩвдДгМЦЫАЪеШыжаПлГ§ЕквЛФъЕФзЁЫоЗбгУМАВПЗжВЭЗбЁЃ ЁЁЁЁЕНвдЩЋСаКЫзМЦѓвЕжаЙЄзїЕФЭтЙњЁАКЫзМзЈМвЁБдквдЩЋСаЕФЭЗ3ФъЫљЕУЫАзюИпЫАТЪЮЊ25%ЃЈФъаН7.5ЭђУРдЊвдЯТВПЗжЃЉЁЃ ЁЁЁЁШчЙћвдЩЋСагыФГЙњЧЉЖЉСЫЫАЮёаЖЈЃЌдквЛЖЈЬѕМўЯТЃЌИУЙњОгУёИУЫАЮёФъЖШдквдЩЋСаЭЃСєЪБМфЩйгк6ИідТЪБЃЌЦфЙЭжїдкИУОгУёБОЙњжЇИЖЕФЙЄзЪПЩвдУтЫАЁЃ ЁЁЁЁЮДдквдЩЋСаОгЊвЕЮёЕФЭтЙњОгУёШчЙћдквдЩЋСаЛёЕУЪеШыЃЌвЛАугІЪЕааДњПлЫАЃЌзюИпЫАТЪЮЊ25%ЁЃгЩЙњМвЛђвдЩЋСавјааЭтЛуеЪЛЇжаЛёЕУЕФРћЯЂМАДћПюЕФЛуТЪВюЖюПЩвдУтЫАЁЃ ЁЁЁЁаТвЦУёздвЦУёжЎШеЦ№ЃЌдквдЩЋСавјааЕФЭтЛуДцПюРћЯЂ20ФъФкУтНЩЫљЕУЫАЃЌвдКѓ10ФъАД25%ЕФгХЛнЫАТЪНЩЫАЃЛздвЦУёжЎШеЦ№7ФъФкДгвдЩЋСаОГЭтЛёЕУЕФЪеШыУтНЩЫљЕУЫАЃЌДЫКѓЫАТЪЮЊ25%ЃЛздвЦУёжЎШеЦ№7ФъФкГіЪлвЦУёЧАОЭгЕгаЕФвдЩЋСаОГЭтзЪВњЫљЛёЕУЕФзЪБОЪеШыПЩвдУтНЩзЪБОЫљЕУЫАЃЛздвЦУёжЎШеЦ№3ФъАыФкдквдЩЋСаЛёЕУЕФЪеШыПЩвдЯэЪмМѕЫАЁЃ ЁЁЁЁЗўБјвлНсЪјКѓ36ИідТФкДгЪТжЦдьЁЂХЉвЕЁЂНЈжўЁЂЗЙЕъЕШаавЕЙЄзїЕФШЫЁЂИЇбјаЁКЂепЁЂВаМВШЫЁЂЭЫанепЁЂЕЙЕкЖўЕкШ§АрЕФЙЄШЫЁЂДШЩЦОшЯзМАЦфЫќвЛаЉжЇГіПЩвдЯэЪмЫАЮёМѕШУЁЃ ЁЁЁЁСэЭтЃЌдкБЛЖЏЫљЕУжаЃЌеЎШЏКЭЭтЙњжЄШЏЪеШыЫАТЪЮЊ35%ЃЌЙЩЯЂКЭКЃЭтЪеШыЫАТЪЮЊ25%ЁЃЁАКЫзМЦѓвЕЁБХЩЗЂЕФЙЩЯЂАДееЬиЪтЙцЖЈНЩЫАЃЛдквдЩЋСагыКмЖрЙњМвЧЉЖЉЕФЫАЪеаЖЈжаЃЌДњПлЙЩЯЂЫАЕФЫАТЪвбБЛНЕЕЭЃЛБЛДњПлЕФЙЩЯЂЫАЃЌВЛТлЪЧАДее25%ЕФЫАТЪЛЙЪЧЦфЫќгХЛнЫАТЪеїЪеЃЌвЛАуМДЮЊдквдЩЋСаОГФкгІФЩЕФШЋВПЫАЮёЁЃ ЁЁЁЁ2ЁЂЫАЮёаХгУЕуЃЈTax CreditsЃЉ ЁЁЁЁИіШЫПЩвдвдаХгУЕуЕФаЮЪНЛёЕУЫљЕУЫАМѕШУЁЃР§ШчУПИівдЩЋСаМЎФЩЫАШЫЯэЪм2.25ИіаХгУЕуЁЂЙЄзїИОХЎЯэЪм0.5ИіаХгУЕуЁЂХфХМВЛЙЄзїЪБПЩвдЯэЪм1ИіаХгУЕуЕШЕШЁЃФПЧАУПвЛИіаХгУЕуЕФМлжЕЮЊ167аЛПЫЖћЁЃ ЁЁЁЁЃЈЖўЃЉвдЩЋСаЙЋЫОЕФЫљЕУЫА ЁЁЁЁзЂВсЮЊвдЩЋСаЙЋЫОЕФЦѓвЕгІАДееЙцЖЈНЩФЩЙЋЫОЫљЕУЫАЃЌВЂДњПлЙЩЯЂЫАЁЃЙЋЫОЫљЕУЫАЕФЭъЫАЪеШыЗЖЮЇгыИіШЫЫљЕУЫАРрЫЦЃЌВЂИљОнЯћЗбепМлИёжИЪ§діГЄНјааЕїећЁЃ ЁЁЁЁЦеЭЈЙЋЫОЫАТЪЮЊ36%ЁЃШчЙћЙЋЫОХЩЗЂЙЩЯЂЃЌЕБЙЩЖЋВЛЪЧвдЩЋСаЕФЗЈШЫЪБЃЌЙЋЫОвЛАугІДњПл25%ЕФЙЩЯЂЫАЃЛЯђвдЩЋСаЕФЗЈШЫЙЩЖЋХЩЗЂЕФЙЩЯЂвЛАуВЛеїЫАЁЃвђДЫЙЋЫОРћШѓШчЙћБЛЗжХфЃЌдквдЩЋСаОГФкФЩЫАЕФзмЬхЫАТЪЮЊ36%ЁЋ52%ЁЃ  ЁЁЁЁЕЋЪЧЙЋЫОПЩвдЯэЪмвЛаЉЫАЮёгХЛнДыЪЉЃК ЁЁЁЁ1ЁЂЙЋЫОПЩвдевЕНЖржжЭООЖКЯРэБмЫАЁЃР§ШчНЋФГаЉЗбгУМЦШыГЩБОЃЌдкМЦЫАЪБОЭПЩвдзмЪеШыжаПлГ§ЁЃЕЋЙЭжїЯђЙЭдБЬсЙЉЕФанМйЦкМфЪеШыМАНтГ§КЯЭЌЗбЕШИЃРћГЩБОжЛгадкЪЕМЪжЇИЖЛђДцШыИЃРћЛљН№ЪБВХФмПлГ§ЃЛЯђЙЋЫОПиЙЩЙЩЖЋЃЈЙЩЗнеМ10%вдЩЯЃЉЛђЭтЙњЪЕЬхжЇИЖЕФЗбгУжЛгадквбДњПлЫљЕУЫАЁЂВЂдкЕБФъзюКѓ3ИідТФквдЯжН№аЮЪНжЇИЖЪБВХФмПлГ§ЁЃ ЁЁЁЁЪмЯожЦЛђВЛФмПлГ§ЕФЗбгУЛЙАќРЈРёЦЗгыОшЯзЃЈЖдДШЩЦЛњЙЙЕФОшЯзжаЕФ35%ПЩвдПлГ§ЃЌЕЋОшЯзН№ЖюМАЦфдкЪеШызмЖюжаЫљеМЕФБШР§ЪмЕНЯожЦЃЉЁЂКЃЭтТУааЃЈНіЯогкЙЋЮёВеЛњЦБМААДТУааЬьЪ§ЗЂЗХЕФНђЬљЃЉЁЂЙњФкгщРжЃЈЭтЙњПЭШЫЕФгщРжЗбгУПЩвдШЋЖюПлГ§ЃЉвдМАЗЂааЙЩЦБЕШзЪБОаджЇГіЗбгУЕШЕШЁЃ ЁЁЁЁЖдзтгУЪБМф10ФъвдЩЯЕФОгЊГЁЫљНјаааоЩЩЕФЗбгУПЩвдзїЮЊГЩБОПлГ§ЃЌШчЙћзтгУЪБМфВЛТњ10ФъЃЌПЩвддкзюКѓвЛФъНЋШЋВПаоЩЩЗбгУзїЮЊГЩБОПлГ§ЁЃ ЁЁЁЁЪЏгЭПБЬНгыЕчгАЭЖзЪШчЙћЗћКЯвЊЧѓОЭПЩвдзїЮЊГЩБОПлГ§ЁЃ ЁЁЁЁ2ЁЂдквдЩЋСагыКмЖрЙњМвЧЉЖЉЕФЫАЪеаЖЈжаЃЌДњПлЙЩЯЂЫАЕФЫАТЪвбБЛНЕЕЭЃЛДгКЫзМЦѓвЕЪеШыжаЗЂЗХЙЩЯЂЪБЃЌЮоТлЙЩЖЋЮЊЙЋЫОЛЙЪЧИіШЫЃЌЦфзюжеЫАТЪОљЮЊ15%ЁЃ ЁЁЁЁБЛДњПлЕФЙЩЯЂЫАЃЌВЛТлвдКЮжжЫАТЪМЦЫуЃЌвЛАуМДЮЊИУЙЩЯЂдквдЩЋСаОГФкгІФЩЕФШЋВПЫАЮёЁЃЕЋЪЧНЕЕЭЙЩЯЂЫАЫАТЪГЃГЃгаЖржжИНМгЬѕМўЃЌЦфЫАКѓОЛЪеШыЭЈГЃЛЙгІАДгаЙиЙцЖЈНЩФЩЦфОгзЁЙњЫАЮёЁЃ  ЁЁЁЁ3ЁЂелОЩ ЁЁЁЁЙЬЖЈзЪВњелОЩвЛАуГЪЯпадЗНЪНЃЌЕЋЮЊЗРжЙЭЈЛѕХђеЭгАЯьЃЌдкМЦЫуелОЩЪБвЊИљОнЙКТђжЎШеЕНЫАЮёФъЖШНсЪјЦкМфЯћЗбепМлИёжИЪ§ЕФБфЛЏНјааЕїећЁЃВЩгУУРдЊМЧеЪЕФЭтЙњЭЖзЪЙЋЫОАДееЙКТђЩшБИЕБШеУРдЊЛуТЪМЦЫуелОЩЁЃЛљБОелОЩТЪЮЊЃК  ЁЁЁЁЁЖЭЈЛѕХђеЭЗЈЁЗжаЙцЖЈЙЄвЕНЈжўЮяКЭЗЙЕъелОЩТЪЮЊ5%ЃЌНЈжўЩшБИЮЊ20%ЃЌЗЙЕъЩшБИЮЊ15%Лђ20%ЁЃ ЁЁЁЁЙЄвЕЙЋЫОгУгкЕЙАржЦЙЄзїЗНЪНЕФзЪВњПЩвдЯэЪмМгЫйелОЩД§гіЁЃШчЙћГЕМфЩшБИгк1989Фъ6дТ1ШевдКѓЭЖШыЪЙгУЃЌПЩвдАДвдЯТВЛЭЌЧщаЮВЩгУЯпаделОЩЗНЪНЃК ЁЁЁЁЩшБИЪЙгУЗНЪНЁЁЁЁелОЩТЪ ЁЁЁЁвЛАржЦЙЄзїЁЁЁЁЁЁ20% ЁЁЁЁСНАржЦЙЄзїЁЁЁЁЁЁ30% ЁЁЁЁШ§АржЦЙЄзїЁЁЁЁЁЁ40% ЁЁЁЁШчЙћЩшБИЙКжУгк1986ФъвдКѓЃЌдђПЩвдВЩгУгрЖюЕнМѕЕФЗНЪНелОЩЃК ЁЁЁЁЩшБИЪЙгУЗНЪНЁЁЁЁелОЩТЪелОЩЪБМф ЁЁЁЁвЛАржЦЙЄзїЁЁЁЁЁЁ30%ЁЁЁЁЁЁЁЁЁЁЁЁ5Фъ ЁЁЁЁСНАржЦЙЄзїЁЁЁЁЁЁ40%ЁЁЁЁЁЁЁЁЁЁЁЁ4Фъ ЁЁЁЁШ§АржЦЙЄзїЁЁЁЁЁЁ50%ЁЁЁЁЁЁЁЁЁЁЁЁ3Фъ ЁЁЁЁЁЖзЪБОЭЖзЪЙФРјЗЈЁЗЙцЖЈКЫзМЦѓвЕПЩвдМгЫйелОЩЃЌНЈжўЮяелОЩТЪПЩДя16%ЃЌЛњЦїЩшБИелОЩТЪПЩДяЛљБОелОЩТЪ2БЖЃЌШчЙћЬиБ№ШнвзФЅЫ№ЛђЕЙАрЙЄзїЃЌдђПЩвдДяЛљБОелОЩТЪ2.5БЖЁЃ ЁЁЁЁ4ЁЂОгаЙиеўИЎВПУХХњзМКѓЃЌЙЋЫОдкжЦдьЁЂХЉвЕЁЂНЛЭЈЁЂФмдДЕШСьгђЕФбаОППЊЗЂЗбгУПЩвдзїЮЊГЩБОПлГ§ЁЃ ЁЁЁЁЕБеўИЎЮЊбаОППЊЗЂЛюЖЏЬсЙЉШкзЪЪБЃЌШчЙћИУбаОППЊЗЂЛюЖЏВЛЪєгкЩЯЪіСьгђЃЌЛђепвђЮЊСэЭтвЛЗНВЮгыбаОППЊЗЂЯюФПЖјдьГЩФГаЉЗбгУЃЌгаЙиЗбгУвВПЩвдПлГ§ЁЃдкКѓвЛжжЧщПіЯТЃЌжЛгадкВЮгыЗНОпБИМЦЫАЪеШыЪБВХПЩвдПлГ§ЃЌЧвПлГ§ЖюВЛГЌЙ§МЦЫАЪеШы40%ЁЃ ЁЁЁЁВЛЗћКЯЩЯЪіЬѕМўЕФбаОППЊЗЂЛюЖЏжаЕФзЪБОжЇГі3ФъФкПЩвдзїЮЊГЩБОПлГ§ЁЃ ЁЁЁЁ5ЁЂЫ№ЪЇ ЁЁЁЁЩЬвЕЫ№ЪЇПЩвдГхЕжЦфЫќРДдДЕФМЦЫАЪеШыЃЈАќРЈзЪБОЪеШыЃЉЃЌПЩвдвЛжБГхЕжЕНЭъШЋЕжЯћЮЊжЙЃЌЕЋВЛФмГхЕжвдЭљФъЖШЕФЫАЮёЃЌГжајГхЕжЪБгІПМТЧЭЈЛѕХђеЭвђЫиНјааКЫЫуЁЃ ЁЁЁЁзЪБОЫ№ЪЇжЛФмгУзЪБОЪеШыГхЕжЃЌГхЕжЦкПЩвдбгГЄЕН7ФъЁЃ ЁЁЁЁЙЋЫОЫ№ЪЇВЛФмгУгкГхЕжЭЌМЏЭХЦфЫќЙЋЫОЕФРћШѓЃЌГ§ЗЧВПЗжЦѓвЕИљОн1969ФъЁЖЙЄвЕЙФРјЗЈЁЗЃЈLaw for Encouragement of IndustryЃЉЙцЖЈПЩвдСЊКЯЬсНЛЫАЮёБЈИцЁЃ ЁЁЁЁ6ЁЂИљОнЁЖЙЄвЕЙФРјЗЈЁЗЃЌЯТСаЦѓвЕПЩвдЯэЪмЫАЮёгХЛнЃК ЁЁЁЁ1ЃЉ90%вдЩЯЪеШыЃЈБЛЖЏРћЯЂЁЂЙЩЯЂМАзЪБОЪеШыГ§ЭтЃЉРДздЩњВњЛюЖЏЛђОгЊЗЙЕъЕФЙЄвЕЙЋЫОЁЃ ЁЁЁЁ2ЃЉКНПеЛђКЃдЫЙЋЫО ЁЁЁЁЙЄвЕЙЋЫОПЩвдЯэЪмЕФЫАЮёгХЛнАќРЈЃК ЁЁЁЁ1ЃЉаТЛњЦїЩшБИЕФМгЫйелОЩЁЃ ЁЁЁЁ2ЃЉЕБФъбаОППЊЗЂЗбгУОХњзМКѓПЩвдУтЫАЁЃ ЁЁЁЁ3ЃЉЙКТђзЈРћЛђММЪѕЗбгУПЩвддк8ФъФкЗжЦкГЅЛЙЁЃ ЁЁЁЁ4ЃЉгыЙЋПЊЗЂааЙЩЦБЯрЙиЕФШЯЙКЗбгУЕШПЩвддк3ФъФкУтЫАЁЃ ЁЁЁЁ5ЃЉЕЙАрЙЄШЫЕФЫАЮёгХЛнЁЃ ЁЁЁЁ6ЃЉВПЗжЙЋЫОПЩвдИљОнСЊКЯЬсНЛЫАЮёБЈИцЃЌгУвЛИіЙЋЫОЕФЫ№ЪЇГхЕжСэвЛЙЋЫОЕФЪеШыЁЃ ЁЁЁЁ7ЃЉШчЙћЛёЕУЁАКЫзМЦѓвЕЁБзЪИёЃЌПЩвдЯэЪмЯргІЕФгХЛнД§гіЁЃ ЁЁЁЁЃЈШ§ЃЉЭтЙњЙЋЫОЕФЫљЕУЫА ЁЁЁЁЮДдквдЩЋСаПЊеЙвЕЮёЕФЭтЙњЙЋЫОШчЙћдквдЩЋСаЛёЕУЙЩЯЂЃЌЙЩЯЂДњПлЫАЫАТЪзюИпЮЊ25%ЁЃ РћЯЂЁЂАцЫАЁЂЗўЮёЗбЕШЦфЫќдквдЩЋСаЛёЕУЕФЪеШыПЩвдАД36%ЕФе§ГЃЫАТЪДњПлЃЌЕЋдкЪЕМљжавЛАувВВЩгУЖдзмЪеШыАДее25%ЕФЫАТЪДњПлЕФАьЗЈЁЃШчЙћЮЊдквдЩЋСаЛёЕУЪеШыЛЈЗбСЫвьГЃИпАКЕФЗбгУЃЌЭтЙњЙЋЫОвВПЩвдЩъЧыЖдЦфОЛЪеШыАДеее§ГЃЫАТЪДњПлЃЌДгЖјНЕЕЭЫАЮёзмЖюЁЃ ЁЁЁЁЃЈЫФЃЉЭтЙњЙЋЫОдквдЩЋСаЗжжЇЛњЙЙЕФЫљЕУЫА ЁЁЁЁВЛдквдЩЋСаГЃзЁЕФЙЋЫОШчЙћдквдЩЋСаЩшСЂЙЬЖЈЕФОгЊГЁЫљЁЂДњБэДІЛђЗжжЇЛњЙЙЃЌдђБиаыдкЙЋЫОзЂВсОжНјаазЂВсЃЌВЂЯѓЦфЫќЙЋЫОвЛбљЮЊЦфдквдЩЋСаЛёЕУЕФЪеШыНЩЫАЁЃЮЊДгвдЩЋСаЛёЕУЪеШыЖјЗЂЩњЕФЗбгУВЛТлЪЕМЪЗЂЩњдкФФИіЙњМвЃЌжЛвЊЗћКЯЬѕМўОљПЩДгМЦЫАЪеШыжаПлГ§ЁЃЯђзмВПзЊвЦИУЗжжЇЛњЙЙЫАКѓРћШѓЪБЮоаыНјааДњПлЫАЁЃЃЈКЫзМЦѓвЕГ§ЭтЃЉ ЁЁЁЁЗћКЯЬѕМўЕФЗжжЇЛњЙЙПЩвдЯэЪмЭтЙњЭЖзЪЕФЯрЙиЫАЮёгХЛнЁЃ ЁЁЁЁЃЈЮхЃЉКЯЛяЦѓвЕЕФЫљЕУЫА ЁЁЁЁКЯЛяЦѓвЕЮоаыНЩФЩЫљЕУЫАЃЌЕЋУПИіКЯЛяШЫБиаыАДЦфЙЩЗнБШР§ЮЊЦѓвЕЪеШыНЩЫАЁЃШчЙћЦѓвЕУЩЪмЫ№ЪЇЃЌКЯЛяШЫвВПЩвдАДЦфЫљеМБШР§ЕжЯњЦфЫќЪеШыЁЃ ЁЁЁЁШ§ЁЂзЪБОЫљЕУЫАЃЈCapital Gains TaxЃЉ ЁЁЁЁГіЪлЦѓвЕзЪВњЁЂВЛЖЏВњЁЂЙЋЫОжЄШЏвдМАвдЩЋСаОгУёдкОГЭтгЕгаЕФзЪВњЫљЕУЕНЕФЪеШыЪєгкзЪБОЫљЕУЃЌгІАДеевдЩЋСаЗЈТЩЙцЖЈНЩФЩзЪБОЫљЕУЫАЁЃ ЁЁЁЁдкМЦЫузЪБОЫљЕУЫАЪБЃЌвЊЧјЗжЁАЪЕМЪЁБЃЈRealЃЉРћШѓгыЁАЭЈЛѕХђеЭЁБЃЈInflationaryЃЉРћШѓЁЃЁАЭЈЛѕХђеЭЁБРћШѓЕШгкДгЙКТђЕНГіЪлЦкМфCPIжИЪ§БфЛЏдьГЩЕФзЪВњБсжЕЪ§ЖюЃЌЁАЪЕМЪЁБРћШѓжИзмЪеШыгыЁАЭЈЛѕХђеЭЁБРћШѓжЎМфЕФВюЖюЁЃЁАЭЈЛѕХђеЭЁБРћШѓПЩвдУтЫАЃЛЁАЪЕМЪЁБРћШѓгыЦеЭЈЪеШывЛбљЃЌИіШЫАД30%~50%НЩЫАЃЌЙЋЫОАД36%НЩЫАЁЃдквЛЖЈЬѕМўЯТЃЌ60ЫъвдЩЯРЯШЫЕФЫАТЪПЩНЕЕЭЕН10%ЃЌ ЁЁЁЁдкЬиРЮЌЗђЙЩЦБНЛвзЫљзЂВсЙЋЫОЙЩЦБМДПЩБЛШЯЮЊЁАГіЪлЁБИУЙЩЦБЃЌгІНЩФЩзЪБОЫљЕУЫАЁЃЙЩЖЋПЩвдЭЦГйжЇИЖЫАПюжСЪЕМЪГіЪлжЎШеЃЌНьЪБГ§НЩЫАЭтЛЙгІНЩФЩCPIжИЪ§БфЛЏдьГЩЕФВюЖювдМАРћЯЂЃЌЕЋетвЛЦкМфЙЩЦБЩ§жЕдьГЩЕФЪеШыПЩвдУтЫАЁЃ ЁЁЁЁЙЩЖЋвВПЩвдбЁдёдкЪЕМЪГіЪлЙЩЦБжЎШеМЦЫузЪБОЫљЕУЫАЃЌЕЋдкетжжЧщПіЯТЃЌЙЩЦБЩ§жЕдьГЩЕФЪеШывВгІМЦЫАЁЃЪмЁЖЭЈЛѕХђеЭЗЈЁЗжЦдМЕФЙЋЫОСэгаЙцЖЈЁЃ ЁЁЁЁЭтЙњОгУёГіЪлЦфГжгаЕФвдЩЋСаЙЋЫОЙЩЦБЪБЃЌШчЙћЕБГѕЙКТђЙЩЦБЪБЪЙгУЕФЪЧЭтЛуЃЌМЦЫАЪБПМТЧСЫИУЭтЛуЛуТЪБфЛЏЃЌдђЦфЁАЭЈЛѕХђеЭЁБРћШѓПЩвдУтЫАЃЌМЦЫАЖдЯѓНіЮЊГіЪлгыЙКТђИУЙЩЦБЕФЭтЛуВюЖюЁЃ ЁЁЁЁФПЧАГіЪлдкЬиРЮЌЗђЙЩЦБНЛвзЫљЩЯЪаЕФЙЋЫОжЄШЏЛђГіЪлдкКЃЭтЩЯЪаЕФвдЩЋСаЙЄвЕЙЋЫОМАЙЄвЕПиЙЩЙЋЫОЕФжЄШЏЪБЃЌЮуашНЩФЩзЪБОЫљЕУЫАЃЌЕЋвдЩЋСавщЛсе§дкЬжТлвЛЯюЫАжЦИФИяЗНАИЃЌгаПЩФмгк2001ФъЦ№ЖдЫљгазЪБОЪеШыЃЈАќРЈДцПюРћЯЂЃЉеїЪе25%ЕФзЪБОЫљЕУЫАЁЃ ЁЁЁЁЫФЁЂЙЄзЪЫАЃЈPayroll TaxЃЉ ЁЁЁЁЙЭжїЫАЃЈEmployerЁЏs TaxЃЉЫАТЪЮЊЙЭжїЫљЗЂЙЄзЪзмЖюЕФ4%ЁЃЕЋЪЕМЪЩЯДѓЖрЪ§ОМУВПУХВЛеїЪеДЫЫАЁЃ ЁЁЁЁЗЧгЏРћзщжЏдіжЕЫАЃЈVAT on Nonprofit OrganizationЃЉЯђАќРЈеўИЎдкФкЕФЗЧгЏРћзщжЏеїЪеЃЌЫАТЪЮЊЙЄзЪзмЖю8.5%ЁЃ ЁЁЁЁН№ШкЛњЙЙдіжЕЫАЃЈVAT on Financial InstitutionsЃЉЯђН№ШкЛњЙЙеїЪеЃЌЫАТЪЮЊЙЄзЪзмЖю17%ЁЃЩЯЪіСНжжЫАУћЮЊдіжЕЫАЃЌЕЋгыЙњФкВњЦЗгыЗўЮёУГвздіжЕЫАВЛЪЧвЛЛиЪТЁЃ ЁЁЁЁЮхЁЂВЦВњЫАЃЈProperty and Real Estate TaxesЃЉ ЁЁЁЁЃЈвЛЃЉЕиВњдіжЕЫАЃЈLand-Betterment TaxЃЉ ЁЁЁЁЕиВњдіжЕЫАЕФЭъЫАЪеШыЮЊГіЪлВЛЖЏВњЕФзЪБОЪеШыЃЌЫАТЪгыЫљЕУЫАЫАТЪЯрЭЌЁЃЕЋГіЪлзЁЗПЪБгаУтЫАЕФПЩФмЁЃ ЁЁЁЁЃЈЖўЃЉВЛЖЏВњЙКТђЫАЃЈReal-Estate Purchase TaxЃЉ ЁЁЁЁЙКТђВЛЖЏВњЃЈзЁЗПЁЂНЈжўЁЂЩЬвЕзЪВњЁЂЭСЕи,АќРЈЙКТђжївЊзЪВњЮЊВЛЖЏВњЕФЙЋЫОЕФЙЩЦБЃЉЪБЃЌТђжїгІНЩФЩЙКТђЫАЁЃИљОнВЛЖЏВњРраЭКЭЕиЕуЕФВЛЭЌЃЌЫАТЪЗжБ№ЮЊ0.5%~5%ЁЃвЛАугЩЕиЗНеўИЎеїЪеЃЌвджЇИЖЪаеўЗўЮёЗбгУЁЃ ЁЁЁЁЃЈШ§ЃЉЭСЕиГіЪлЫАЃЈLand Sales TaxЃЉ ЁЁЁЁЩЬвЕПтДцЕиВњашНЩФЩ1.2%ЕФВЦВњЫАЃЌГіЪлЮДПЊЗЂЭСЕиЪБгІНЩФЩЭСЕиГіЪлЫАЃЈЫАТЪЮЊЭСЕиМлИёЕФ2.5%ЃЉЃЌЦфЫќаЮЪНЕФВЛЖЏВњПЩвдУтНЩВЦВњЫАЁЃ ЁЁЁЁСљЁЂЙњФкВњЦЗКЭЗўЮёЫА ЁЁЁЁЃЈвЛЃЉдіжЕЫАЃЈValue Added TaxЃЉ ЁЁЁЁдіжЕЫАЪЧвдЩЋСаЪЙгУзюЙуЗКЕФМфНгЫАЃЌЩцМАДѓВПЗжЕФНЛвзЃЌЫАТЪЮЊЩЬЦЗМАЗўЮёНЛвзМлИёЕФ15.5%ЁЃ ЁЁЁЁМЦЫугІФЩЫАЖюЪБЃЌПЩвдгУЙЋЫОЕФЙњФкжЇГіКЭНјПкЛѕЮяЪБЕФвбИЖдіжЕЫАЖюГхЕжгЊвЕЪеШыжаЕФгІНЩдіжЕЫАЖюЁЃ ЁЁЁЁдквЛЖЈЧщПіЯТЃЌФЩЫАепПЩвдЕУЕНЭЫЫАЃЌШчЭтЙњОгУёдквдЩЋСагЕгаЗПВњЪБЃЌдкИУЗПВњЩЯЬсЙЉЗўЮёЕФдіжЕЫАПЩвдЗЕЛЙЁЃ ЁЁЁЁГіПкЛѕЮяЃЈВПЗжзъЪЏМАБІЪЏУтНЩдіжЕЫАЃЉЁЂЯђЭтЙњОгУёГіЪлЮоаЮзЪВњЛђЬсЙЉгызЪВњЮоЙиЕФЗўЮёЁЂЭтЙњОгУёЪЙгУвдЩЋСаЕФеЙРРЩшЪЉМАЯрЙиЗўЮёЁЂТУгЮепдкЗЙЕъЯэЪмзЁЫогщРжЕШЗўЮёЪБдіжЕЫАТЪЮЊСуЁЃ ЁЁЁЁВПЗжНЛвзУтНЩдіжЕЫАЃЌУтНЩгыСуЫАТЪЕФЧјБ№дкгкЃЌгыУтЫАНЛвзЯрЙиЕФНЛвзЫљНЩФЩЕФдіжЕЫАВЛФмгУгкГхЕжЦфЫќНЛвзЕФдіжЕЫАЃЌвВЕУВЛЕНЗЕЛЙЁЃ ЁЁЁЁдіжЕЫАЗЈжаЙцЖЈЕФН№ШкЛњЙЙЫљНјааЕФНЛвзВЛНЩдіжЕЫАЃЌВЛФмдкЭЖШыжаПлГ§діжЕЫАПюЁЃЕЋЪЧгІАДМЦЫАЪеШы17%НЩФЩРћШѓЫАЃЌАДЙЄзЪ17%НЩФЩЙЄзЪЫАЃЛЗЧгЏРћадзщжЏвВАДЙЄзЪзмЖю8.5%НЩФЩЙЄзЪЫАЃЌЖјетаЉЫАжжЕФУћГЦвВНадіжЕЫАЁЃ ЁЁЁЁЃЈЖўЃЉЙКТђЫАЃЈPurchase TaxЃЉ ЁЁЁЁДѓВПЗжЯћЗбЦЗКЭВПЗждВФСЯашНЩФЩЙКТђЫАЃЈPurchase TaxЃЉЃЌЫАТЪЮЊ5%жС95%ЁЃЕЋЯубЬЫАТЪМЦЫуЗНЗЈВЛЭЌЃЌГ§52.5%ЕФЫАТЪЭтЃЌУП1000жЇСэМг45.78аЛПЫЖћЁЃ ЁЁЁЁЃЈШ§ЃЉШМСЯЫАЃЈExcise on FuelЃЉ ЁЁЁЁВЛЭЌШМСЯЫАТЪВЛЭЌЃЈ3%~54%ЃЉЃЌВЂАДМОЖШИљОнЯћЗбепМлИёжИЪ§діГЄЫЎЦНЕїећЁЃ ЁЁЁЁЃЈЫФЃЉгЁЛЈЫАЃЈStamp DutyЃЉ ЁЁЁЁИљОн1961ФъЁЖгЁЛЈЫАЗЈЁЗЃЈStamp Tax LawЃЉЃЌОјДѓВПЗжКЯЭЌЁЂЮФМўЁЂЦБОнЕШЮФМўОљашНЩФЩгЁЛЈЫАЃЌЗёдђЦфЗЈТЩаЇСІВЛФмЕУЕНГаШЯЁЃгЁЛЈЫАТЪИљОнЮФМўРраЭВЛЭЌЖјдк0.4%ЁЋ3%ИЁЖЏЁЃ1999ФъвдЩЋСагЁЛЈЫАзмЪеШыДя8.5вкаЛПЫЖћЁЃ ЁЁЁЁЦпЁЂНјПкЫА ЁЁЁЁНјПкЫАзюживЊЕФЪЧЙиЫАЃЌЭъЫАМлИёЮЊНјПкЕФCIFМлИёЃЌвдЩЋСаЪЧWTOГЩдБЙњЃЌЛЙгыУРЙњЁЂХЗжоЕШвЛаЉЙњМвЧЉЖЉСЫздгЩУГвзаЖЈЃЌЖдДѓВПЗжЙЄвЕВњЦЗКЭВПЗжХЉВњЦЗЯрЛЅИјгшУтЙиЫАД§гіЁЃ ЁЁЁЁНјПкЛЗНкЙКТђЫАгыдіжЕЫАгыЙњФкЙКТђЫАЁЂдіжЕЫАЫАТЪвЛбљЁЃЗДЧуЯњЫАЧсвзВЛЛсБЛЖЏгУЁЃ ЁЁЁЁАЫЁЂЙњМвБЃЯегывНСЦБЃЯеЃЈNational Insurance and Health InsuranceЃЉ ЁЁЁЁвдЩЋСаЁЖЙњМвБЃЯеЗЈЁЗЃЈNational Insurance LawЃЉКЭЁЖЙњМввНСЦБЃЯеЗЈЁЗЃЈNational Health Insurance LawЃЉДгЗЈТЩЩЯБЃжЄСЫвдЩЋСаОгУёЯэЪмШЋУцЕФЩчЛсБЃеЯКЭвНСЦЗўЮёЁЃ ЁЁЁЁ1945ФъЁЖЙњМвБЃЯеЗЈЁЗЮЊЫљгаРЭЖЏШЫПкЬсЙЉЙЄЩЫЁЂВаМВЁЂЭЫанЕШБЃЯеЁЃАќРЈВаМВепПЩЛёЕУЕФе§ГЃЙЄзЪ75%МАШЋЖювНСЦЗбЁЂВњЦкВЙЬљ12~16жмЁЂ6ИідТЕФЪЇвЕБЃЯеЁЂЭЫанН№ЃЈФаад65ЫъвдЩЯЃЌХЎад60~65ЫъвдЩЯЃЌЦфХфХММАашИЇбјЕФКЂзгвВПЩвдАДВЛЭЌЕЕДЮЯэЪмВЙЬљЃЉЕШЕШЁЃдквдЩЋСаЙЄзїЕФЗЧвдЩЋСаОгУёвВПЩвдНЩФЩЩйСПЙњМвБЃЯеЗбЃЌЛёЕУгаЯоЕФЩчЛсБЃеЯД§гіЃЌжївЊЩцМАРЭЙЄЪТЙЪДІРэЁЃ ЁЁЁЁ1995ФъЁЖЙњМввНСЦБЃЯеЗЈЁЗЙцЖЈЫљгавдЩЋСаЙЋУёОљПЩЯэЪмвНСЦБЃЯеЁЃЙЋУёПЩвдЯэЪмвЛећЬзвНСЦЗўЮёЗНАИЃЌПЩвддкЖржжвНСЦЛљН№жаздгЩбЁдёЃЌВЂгІЕБИљОнЦфжАвЕКЭЪеШыРДдДНЛФЩвНСЦБЃЯеЗбЁЃЙЭжїЮоаыЮЊЙЭдБжЇИЖвНСЦБЃЯеЗбгУЁЃ ЁЁЁЁЙњМвБЃЯеаЛсЃЈNational Insurance InstituteЃЉИКд№ЮЊвдЩЋСаОгУёЬсЙЉШЋУцЯЕЭГЕФЩчЛсБЃеЯИЃРћД§гіЁЃЦфзЪН№РДдДЪЧеўИЎВІПювдМАЙЭжїгыЙЭдБжЇИЖЕФЙњМвБЃЯеЗбгУЁЃСэЭтЃЌЭЈГЃгЩЙЭжїИКд№ДгЙЭдБЙЄзЪжаДњПлЦфвНСЦБЃЯеЗбгУЃЌВЂСЌЭЌЙЭжїБОШЫЗбгУвЛЦ№ЛужСЙњМвБЃЯеаЛсЁЃ ЁЁЁЁОХЁЂЯћГ§ЭЈЛѕХђеЭвђЫиЖдЫАЮёМЦЫуЕФгАЯь ЁЁЁЁЮЊЗРжЙЖдЁАЭЈЛѕХђеЭЁБРћШѓеїЫАдьГЩОЛзЪВњЫ№ЪЇЃЌвдЩЋСажЦЖЉСЫвЛећЬзЯрЙиЗЈТЩЁЃ ЯжааЗЈТЩЮЊ1985ФъЁЖЫљЕУЫАЗЈЃЈЭЈЛѕХђеЭвђЫиЕїећЃЉЁЗЃЈIncome Tax LawЃЈInflationary AdjustmentsЃЉЃЉЃЌЭЈГЃМђГЦЮЊЁАЭЈЛѕХђеЭЗЈЁБЃЌЪЪгУгкДѓЖрЪ§ЦѓвЕЃЌЕЋВЩгУУРдЊМЧеЪЕФЙЋЫОЁЂИљОнЁЖзЪБОЭЖзЪЙФРјЗЈЁЗЩъЧыФГаЉгХЛнЕФЭтзЪЙЋЫОЁЂУтЫАЪЕЬхЁЂМШЮоЩЬвЕЪеШывВЮоЦфЫќЙЋЫОЙЩЦБЕФЪЕЬхЁЂКЯЛяжЦЦѓвЕвдМАМШЮДвЊЧѓПлçО߀ЗбгУвВЮоаывЊЧѓЕФИіШЫГ§ЭтЁЃ ЁЁЁЁЁЖЭЈЛѕХђеЭЗЈЁЗЕФФПЕФЪЧБЃЛЄЦѓвЕОЛзЪВњЃЌЯћГ§ЭЈЛѕХђеЭЕФгАЯьЁЃОЛзЪВњжИЙЩЖЋзЪВњМѕШЅПЙЭЈЛѕХђеЭзЪВњЭЖзЪЕФВюЖюЁЃЙЩЖЋзЪВњжИНЩФЩЫљЕУЫАКѓСєдкЙЋЫОУћвхзЪВњИКеЎБэЩЯЕФФъГѕЙЩЖЋзЪВњЃЛПЙЭЈЛѕХђеЭзЪВњжИЁЖЭЈЛѕХђеЭЗЈЁЗжаШЯЮЊПЩвддкЭЈЛѕХђеЭЦкМфБЃжЕЕФзЪВњЃЌШчЙћвђЮЊЭЈЛѕХђеЭЖјЩ§жЕЃЌЦфЩ§жЕВПЗжПЩвдМѕУтЫАЁЃ ЁЁЁЁОЛзЪВњЮЊе§жЕПЩвдЯэЪмЫАЮёМѕШУЃЌЪ§ЖюЕШгкОЛзЪВњГЫвдЯћЗбепМлИёжИЪ§ЃЈCPIЃЉЕФФъЖШдіГЄЖюЃЌЕЋвЛАуВЛГЌЙ§МЦЫАЪеШыЕФ70%ЁЃЕЋвдЩЋСаеўИЎеЎШЏЛђеўИЎЕЃБЃеЎШЏЪеШыЫљЯэЪмЕФЫАЮёМѕШУПЩвдВЛЪмЯожЦЁЃЮДгУЭъЕФМѕШУЖюПЩвдЫГбггУгкГхЕжЙЋЫОНёКѓЕФМЦЫАЪеШыЃЌВЂгыCPIжИЪ§ЪЕааСЊЯЕвдБуБЃжЕЁЃ ЁЁЁЁШчЙћОЛзЪВњЮЊИКжЕЃЌдђЙЋЫОБиаыдкМЦЫАЪеШыжадіМгЯрЕБгкОЛзЪВњИКжЕГЫвдCPIжИЪ§ФъЖШдіГЄЖюЕФПюЯюЁЃ ЁЁЁЁИљОнЁЖЭЈЛѕХђеЭЗЈЁЗЃЌШчЙћЮЊЙКТђПЙЭЈЛѕХђеЭзЪВњЖјНјааШкзЪЃЌЦфРћЯЂЗбгУжаЕФЭЈЛѕХђеЭВПЗжВЛЕУЯэЪмЫАЮёМѕШУЁЃзїЮЊетвЛЙцЖЈЕФВЙГЅЃЌдЪаэСЌајМЦЫуЙЬЖЈзЪВњМАЦфЫќПЩелОЩзЪВњЕФелОЩЃЌМДдкМЦЫуелОЩЪБПМТЧздЙКТђжЎШеЕНБОЫАЮёФъЖШЕФCPIжИЪ§БфЛЏЁЃ ЁЁЁЁЪЎЁЂМцВЂЁЂШУВњвзЙЩЛђзЪВњзЊЙЩ ЁЁЁЁЮЊДйНјЦѓвЕМцВЂКЭжизщЃЌМѕЩйМцВЂжизщИјЦѓвЕЫАЮёДјРДЕФВЛРћгАЯьЃЌ1993Фъ8дТвдЩЋСаСЂЗЈЙцЗЖЦѓвЕМцВЂЁЂШУВњвзЙЩМАзЪВњзЊЙЩЃЈЛђдкЬиЖЈЖЈвхЯТЃЌзЊГЩвдВЛЖЏВњЮЊЮЈвЛзЪВњЕФЁАВЛЖЏВњСЊКЯЬхЁБЙЩЦБЃЉЁЃ ЁЁЁЁИУЗЈжївЊЩцМАЫљЕУЫАЁЂзЪБОЫљЕУЫАКЭЭСЕидіжЕЫАЃЛдквЛЖЈГЬЖШЩЯЛЙЩцМАВЛЖЏВњЙКТђЫАЁЃОЫАЮёВПУХХњзМЕФНсЙЙЕїећКЭМцВЂааЮЊПЩвдУтНЩгЁЛЈЫАЁЃ ЁЁЁЁИУЗЈНЋвЛаЉМцВЂМАШУВњвзЙЩНЛвзЕФЫАЮёЭЦГйЕНИУзЪВњБЛЪЕМЪГіЪлИјЕкШ§ЗНЪБВХЗЂЩњЁЃдЪаэЙЋЫОЖдЦѓвЕНсЙЙНјааЕїећЃЌвдЬсИпаЇТЪЃЌБугкОМУРЉеХЃЌЭЌЪБгжФмЯэЪмЫАЮёМѕУтЁЃЕЋИУЗЈЙцЖЈСЫвЛЯЕСаЯожЦДыЪЉКЭЬѕМўЃЌвдБЃжЄИїжжгХЛнВЛБЛРФгУЁЃзмЬхЖјбдЃЌвЊЧѓНЛвзИїЗНБиаыНЋБЛНЛвзЕФЙЩЗнКЭзЪВњБЃСєжСЩйСНФъЁЃ ЁЁЁЁЃЈвЛЃЉМцВЂгыКЯВЂЃЈMerger and ConsolidationЃЉ ЁЁЁЁдкМцВЂжаЃЌвЛМвЦѓвЕЕФШЋВПзЪВњКЭеЎЮёШЋВПзЊШыСэвЛМвЦѓвЕЃЌзїЮЊНЛЛЛЃЌзЊГіЦѓвЕЕФЙЩЖЋЛёЕУзЊШыЦѓвЕЗЂааЕФЙЩЦБЁЃдкКЯВЂжаЃЌгЩаТГЩСЂЕФЦѓвЕЪеЙКИїИіКЯВЂЦѓвЕЕФзЪВњКЭеЎЮёЁЃЗЈТЩНћжЙМцВЂШЮКЮвЛЗНЮЊЁАВЛЖЏВњСЊКЯЬхЁБЃЈReal Estate AssociationЃЉЃЌГ§ЗЧИУЁАВЛЖЏВњСЊКЯЬхЁБЪЧМцВЂЗНЕФШЋзЪзгЙЋЫОЃЌЧвИУМцВЂааЮЊЪТЯШЕУЕНЫАЮёВПУХЕФЬиБ№ХњзМЁЃ ЁЁЁЁЃЈЖўЃЉзЪВњзЊЙЩЃЈTransfer of Assets in Exchange for SharesЃЉ ЁЁЁЁНЋзЪВњШЋВПзЊГЩзЊШыЗНЦѓвЕЙЩЦБЕФНЛвздквдЯТЧщПіжаПЩвдУтЫАЃК ЁЁЁЁ1ЁЂгЩКЯЛяжЦЦѓвЕжаЕФКЯЛяШЫЃЌЛђФГЯюзЪВњЕФЙВЭЌГжгаШЫЯђзЈУХЮЊИУзЪВњГЩСЂЕФаТЦѓвЕзЊШУЁЃ ЁЁЁЁ2ЁЂИіШЫГжгаЕФПЩелОЩзЪВњЯђзЈУХЮЊИУзЪВњГЩСЂЕФаТЦѓвЕзЊШУЁЃ ЁЁЁЁ3ЁЂЦѓвЕЯђЭЌвЛФИЙЋЫОЯТЪєЕФСэвЛЦѓвЕзЊШУзЪВњЁЃ ЁЁЁЁ4ЁЂЦѓвЕНЋЦфзгЙЋЫОГжгаЕФБОЦѓвЕЙЩЦБзЊШУИјзюжеФИЙЋЫОЁЃ ЁЁЁЁ5ЁЂИіШЫЛђЦѓвЕЯђФГЦѓвЕзЊШУЙЩЦБЃЌЖјИУИіШЫЛђЦѓвЕГжгаКѓепЙЩЗн90%вдЩЯЁЃ ЁЁЁЁЃЈШ§ЃЉЦѓвЕИФзщЃЈSplit-Up of CorporationsЃЉ ЁЁЁЁИФзщЪБЃЌЦѓвЕПЩвдЭЈЙ§вдЯТЗНЪНЯђаТЦѓвЕзЊШУВПЗжзЪВњКЭеЎЮёЃК ЁЁЁЁ1ЁЂЫЎЦНЗжИюЃКНЋЦѓвЕзЪВњКЭеЎЮёзЊШУИјзЈУХЮЊДЫФПЕФЖјГЩСЂЕФаТЦѓвЕЃЌЫЋЗНЦѓвЕОљЪєгкЭЌвЛМЏЭХЫљгаЃЛ ЁЁЁЁ2ЁЂДЙжБЗжИюЃКНЋЦѓвЕзЪВњКЭеЎЮёзЊШУИјзЈУХЮЊДЫФПЕФЖјГЩСЂЕФаТЦѓвЕЃЌдЦѓвЕШЋзЪгЕгаКѓепЁЃ ЁЁЁЁВЛТлЪєгквдЩЯФФжжЧщПіЃЌШчЙћНЋРДЯђЕкШ§ЗНГіЪлЃЌдкМЦЫуЫАЮёЪБЃЌЪевцЖювдКЯВЂааЮЊЗЂЩњЧАдзЪВњГЩБОЮЊЛљДЁМЦЫуЁЃДЫЭтЃЌКЯВЂааЮЊжаБЛзЊШУзЪВњЕФелОЩЛљЪ§АДеезЊШУЧАделОЩЛљЪ§МЦЫуЁЃ ЁЁЁЁИУЗЈЙцЖЈПЩвддкМцВЂЗЂЩњЧАЛёШЁЯрЙиЫАЮёВУОіЁЃдкШУВњвзЙЩЪБЃЌашЪТЯШЕУЕНЫАЮёВПУХЕФХњзМЁЃИУЗЈЙмЯНЗЖЮЇжЎФкЕФМцВЂааЮЊдкЬиЖЈЧщПіЯТЃЌПЩФмашвЊЕУЕНИКд№ТЂЖЯЪТЮёЕФЗДЭаРЫЙОжХњзМЁЃ ЁЁЁЁЦѓвЕжЎМфЕФзЪВњзЊШУашНЩФЩдіжЕЫАЃЌЃЈЗЧгЏРћзщжЏКЭН№ШкЛњЙЙГ§ЭтЃЉЕЋШчЙћдкЪЕМЪНЛвзжЎЧАНЋЫЋЗНЦѓвЕзЂВсЮЊЭЌвЛИідіжЕЫАвхЮёШЫЃЌОЭПЩвдБмЫАЁЃ ЁЁЁЁИљОнИУЗЈЃЌдкМцВЂЙ§ГЬжаИФБфзЪВњРраЭЃЈШчНЋПтДцИФЮЊЙЬЖЈзЪВњЃЉЪБЃЌВЛФмУтЫАЁЃШчЙћдкМцВЂЗЂЩњКѓСНФъФкИФБфзЪВњЗжРрЗНЪНЃЌШчЙћдьГЩЕФЫАЮёЕЭгкИУааЮЊЗЂЩњдкМцВЂЦкМфгІИЖЫАЮёЪБЃЌАДНЯИпЕФЫАЮёМЦЫуЁЃ ЁЁЁЁИУЗЈвЊЧѓдкМцВЂЁЂШУВњвзЙЩЛђзЪВњзЊЙЩааЮЊЗЂЩњКѓСНФъФкЃЌгаЙиИїЗНжСЩйашБЃСєИУЙЩЗнЕФ90%ЃЛЕЋаЁЙЩЖЋГіЪлдкЙЩЪаЩЯЪаЕФЙЩЦБЪБГ§ЭтЁЃ ЁЁЁЁдкЬиЖЈЧщПіЯТЃЌдЙЩЖЋПЩвдМѕЩйЦфЫљГжЙЩЗнЃЌЕЋЦфЙЩЗнзмЖюВЛЕУЕЭгкЙЋЫОЙЩЦБ51%ЁЃР§ШчЃЌдкЦѓвЕМцВЂЁЂЙЋПЊЩЯЪаЁЂЫНШЫФММЏЗЂЩњКѓЃЌШчЙћЦѓвЕЙЩЖЋЯђГжгаИУЦѓвЕЙЩЗнЕФЕкШ§ЗНзЊШУЙЩЗнЃЌИУЕкШ§ЗНЫљГжгаЕФЙЩЗнзмЖюВЛЕУГЌЙ§20%ЃЌзЊШУЖюВЛЕУГЌЙ§ИУзЊШУШЫЫљГжЙЩЗнЕФ10%ЁЃдкЫНШЫФММЏЕФЧщПіЯТЃЌдЙЩЖЋгІАДИУЗЈНЩФЩзЪБОЫљЕУЫАЁЃ ЁЁЁЁМцВЂааЮЊИљОнИУЗЈЯэЪмУтЫАД§гіЕФЬѕМўЛЙАќРЈЃЌКЯВЂШЮвЛЗНЙЋЫОМлжЕВЛГЌЙ§ШЮКЮСэвЛЗНМлжЕЕФЫФБЖЃЛдкМцВЂКѓЃЌШЮКЮвЛЗНЫљеМШЈРћВЛЕЭгкзЊШыЗНШЈРћЕФ10%ЁЃ ЁЁЁЁЙЄаНЙЭдБШчЙћМЬајБЛКЯВЂвЛЗНЙЭгЖЃЌдђВЛФмЯэЪмУтЫАЕФНтГ§КЯЭЌЗбЁЃдЙЭжїЖдИУЙЭдБЕФвхЮёгЩКЯВЂКѓЕФаТЙЭжїГаЕЃЁЃ ЁЁЁЁЪЎвЛЁЂвдЩЋСагыЭтЙњЕФЫАЮёаЖЈ ЁЁЁЁвдЩЋСавбОгыжаЙњЁЂУРЙњЁЂгЂЙњЁЂЗЈЙњЁЂЕТЙњЁЂШеБОЕШ29ИіЙњМвЧЉЪ№СЫБмУтЫЋжиеїЫАаЖЈЁЃ РДдДЃКжаЛЊШЫУёЙВКЭЙњзЄвдЩЋСаЙњДѓЪЙЙнОМУЩЬЮёВЮдоДІ |

|ЙигкЮвУЧ|СЊЯЕЮвУЧ|гУЛЇаыжЊ|аЁКкЮн|ЗЈТЩЩъУї|вўЫНЭЈИц|ЛЊЗЂЭјКЃЭтАцchina168.info

|ЙигкЮвУЧ|СЊЯЕЮвУЧ|гУЛЇаыжЊ|аЁКкЮн|ЗЈТЩЩъУї|вўЫНЭЈИц|ЛЊЗЂЭјКЃЭтАцchina168.info

GMT-6, 2026-6-24 07:06

Powered by Discuz! X3.4

© 2001-2017 Comsenz Inc.